Shrnutí velké studie poskytovatelů půjček sdružení Člověk v tísni

Publikováno 29. 12. 2017

![]()

Publikováno 29. 12. 2017

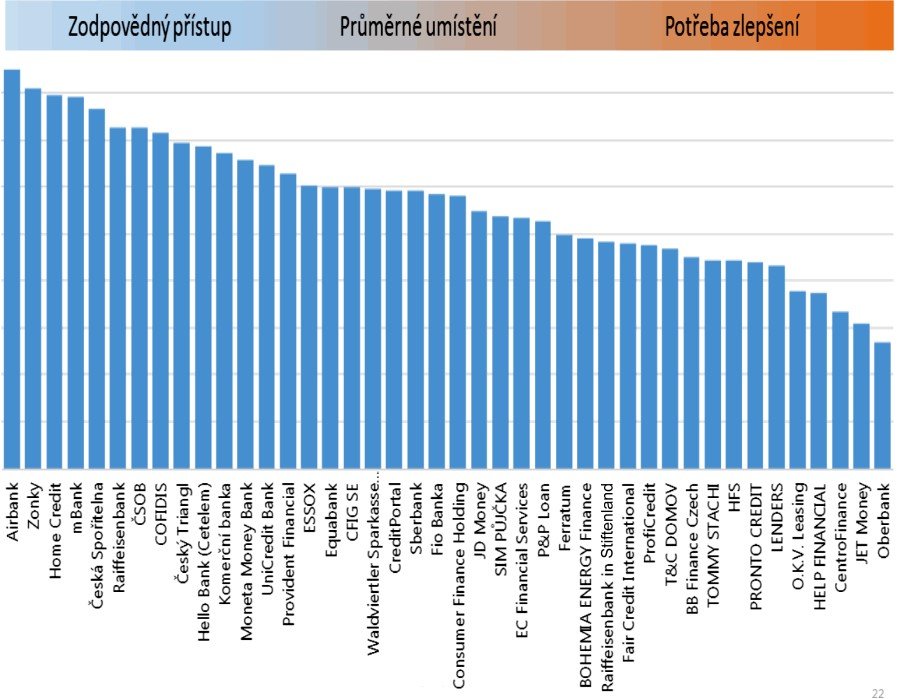

Sdružení Člověk v tísni uveřejnilo svou studii poskytovatelů úvěrů. Vyplývá z ní mnoho zajímavých závěrů. Například, že rozdíly v sankcích mohou činit i pětinásobek a že i banky občas vyjdou dráž, než nebankovní společnosti. Další postřehy pak shrnujeme v tomto článku.

První postřeh studie poukazuje na to, že všichni poskytovatelé, kteří získali dočasnou licenci pro podnikání v oboru v zásadě splňují většinu požadavku na ně kladených, stále ale existují některá porušení zákona, jako jsou chybějící RPSN sazba či nadlimitní sankce. Některé nebankovní společnosti pak nezvěřejňují na webu celý vzor smluvní dokumentace – překvapením však může být, že tento problémy mají i některé renomované bankovní domy!

Zdroj: Člověk v tísni

Dohled České národní banky nad úvěry přinesl dramatické pročištění celého trhu, zákon tak splňuje to, co se od něj očekávalo. Všechny společnosti, které chtějí půjčovat peníze musí nyní splňovat znalostní, etické a kapitálové povinnosti. Ty, které to nesplňovaly (a jsou jich stovky) pak musely nuceně ukončit svou činnost. Některé se však přeorientovaly na tzv. podnikatelské úvěry. Tyto totiž stojí mimo působnost zákona a lidé tak nejsou chráněni před vyššími sankcemi a při nesplácení. Na jmenované úvěry je tak dobré dát si pozor a vyhýbat se jim.

V modelovém příkladu použili autoři studie úvěr ve výši 30 000 Kč se splatností 12 měsíců (tj. 12 samostatných splátek), bez zajištění a určení účelu využití peněz. Pro výpočet nákladů prodlení pak bylo kalkulováno se scenářem, kdy dojde k přerušení splátek po půl roce a celkový dluh tak naroste na šest splátek. Do výpočtu pak byly zahrnuty náklady na vymáhání, sankce a úroky z prodlení. Nejvstřícnější v tomto případě byla mBank, půjčka od České spořitelny a ČSOB, kde se sankce pohybují kolem 2000 Kč. Na opačném konci lze nalézt nebankovní úvěry od SIM půjčky, HFS a bankovní Oberbank, zde je náklad až pětinásobkem (RPSN kolem 560 % p.a.) a náklad ve výši přesahující 20 000 Kč.

V bodu, kdy byly posuzovány informace veřejně dostupné na webu jsou závěry následující:

Autor článku: Pavel Nováček

S ohledem na datum vydání tohoto článku nemusí být všechny uvedené informace aktuální.

Vždy aktuální informace a parametry naleznete na stránkách daného poskytovatele.

12 000 Kč na cokoliv a bez ručitele

Rychlá půjčka do 15 minut na účet

První úvěr až 16 000 Kč zcela zdarma