![]()

Provident 10+1 půjčka

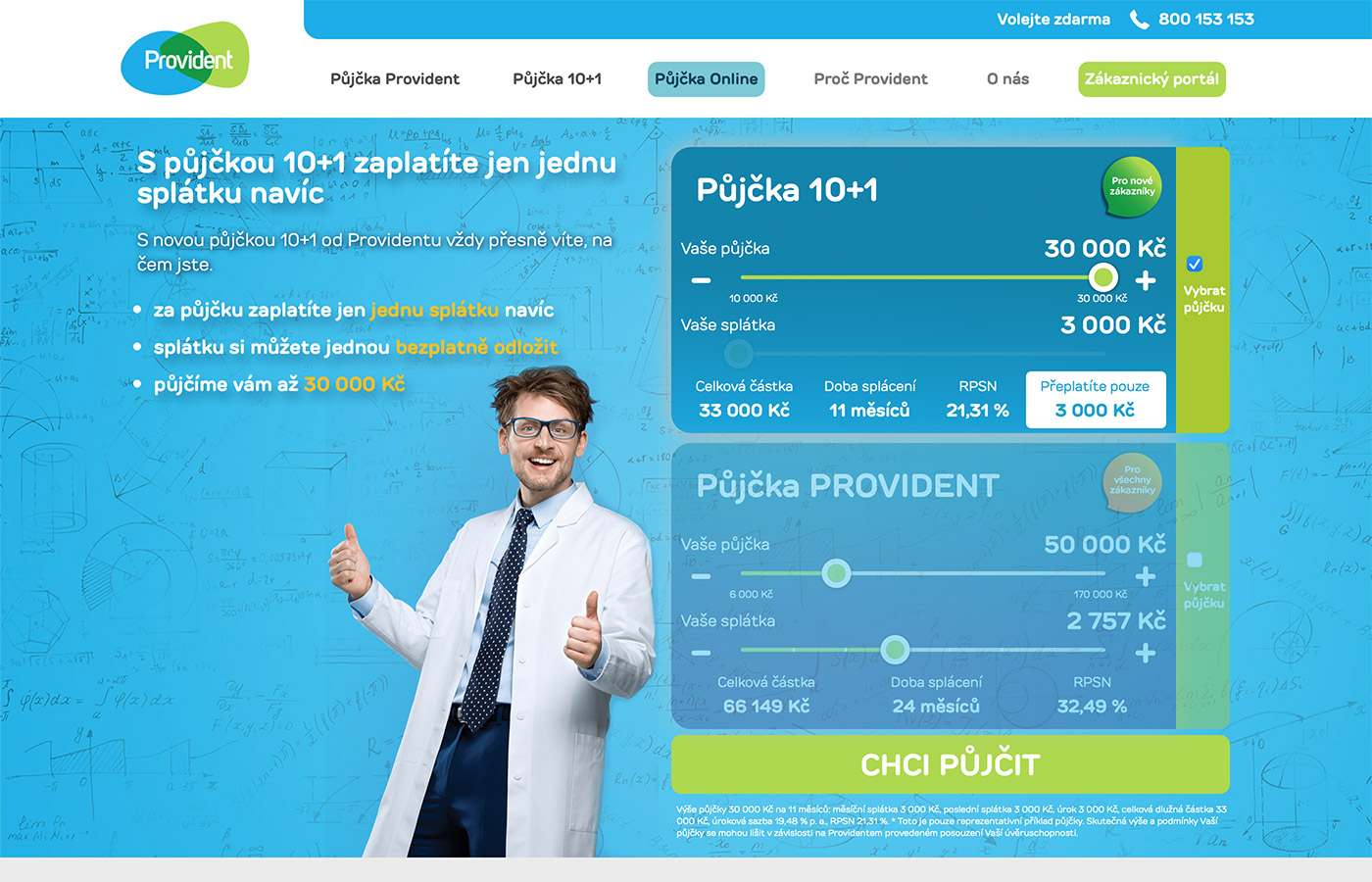

Nebankovní půjčka Provident 10+1 nabízí až 30 000 Kč

![]()

![]()

Nebankovní půjčka Provident 10+1 nabízí až 30 000 Kč

| Typ půjčky | nebankovní půjčka |

|---|---|

| Půjčka | 10 000 Kč – 30 000 Kč |

| První půjčka | bez omezení |

| Doba splatnosti | 11 měsíců – 11 měsíců |

| RPSN | od 21,31 % p.a. |

| Úroková sazba | ✗ |

| 1. půjčka zdarma | ✗ |

| Poplatek za poskytnutí | zdarma |

| Poplatek za vedení účtu | zdarma |

| Způsob splacení | měsíční splátka |

| Dostupnost | 30 % – nízká |

Náhled webu www.provident.cz/pujcky/pujcka-10-1

Provident 10+1 půjčka – Nezávazná poptávka

Vyplňte nezávaznou poptávku, následně budete kontaktováni poskytovatelem úvěru

![]() Komunikace je šifrována, vaše data jsou v bezpečí

Komunikace je šifrována, vaše data jsou v bezpečí

Nebankovní půjčka Provident 10+1 nabízí 10 000 Kč – 30 000 Kč na cokoliv. Doba splatnosti půjčky je 11 měsíců až 11 měsíců. Poskytovatelem je Provident Financial s.r.o. (IČ: 25621351) se sídlem Olbrachtova 9/2006, 14000 Praha 4. Oficiální webové stránky se nachází na adrese www.provident.cz/pujcky/pujcka-10-1. Výše první půjčky není limitována, maximální částku 30 000 Kč si tak může půjčit i nový klient. RPSN začíná na hranici 21,31 % p.a.. Poskytnutí úvěru Provident 10+1 je zdarma. Vedení úvěrového účtu je po celou dobu splácení zdarma. Půjčka se splácí formou měsíční splátky. Hodnocení úvěru je v současné době 80 %. Pro získání úvěru není potřeba ručitele, nebo hmotné zástavy. Žadatel nemusí dokládat výši svého finančního příjmu, stačí pouze uvést jeho výši v rámci žádosti. Půjčka Provident 10+1 je určena pouze zájemců, kteří nemají záznam v registru dlužníků. Úvěr je určen pouze zaměstnaným žadatelům. Peníze si mohou půjčit také cizinci, kteří mají trvalý pobyt na území České republiky. Na webových stránkách www.provident.cz/pujcky/pujcka-10-1 lze nalézt ilustrativní kalkulkačku pro předběžný výpočet půjčky.

Výše půjčky 50 000 Kč na 24 měsíců: měsíční splátka 2 757 Kč, poslední splátka 2 738 Kč, úrok 14 649 Kč, částka za zpracování 1 500 Kč, celková dlužná částka 66 149 Kč, úroková sazba 26 % p. a., RPSN 32,49 %. * Toto je pouze reprezentativní příklad půjčky. Skutečná výše a podmínky Vaší půjčky se mohou lišit v závislosti na Providentem provedeném posouzení Vaší úvěruschopnosti.

Provident Financial s.r.o.

IČ: 25621351

Olbrachtova 9/2006

14000 Praha 4

Provident 10+1 půjčka – Nezávazná poptávka

Vyplňte nezávaznou poptávku, následně budete kontaktováni poskytovatelem úvěru

![]() Komunikace je šifrována, vaše data jsou v bezpečí

Komunikace je šifrována, vaše data jsou v bezpečí

Všechno, co je dobré vědět než si půjčíte peníze…