RPSN jakožto nejdůležitější údaj pro srovnání úvěrů, nyní u všech produktů

Publikováno 31. 7. 2017

![]()

Publikováno 31. 7. 2017

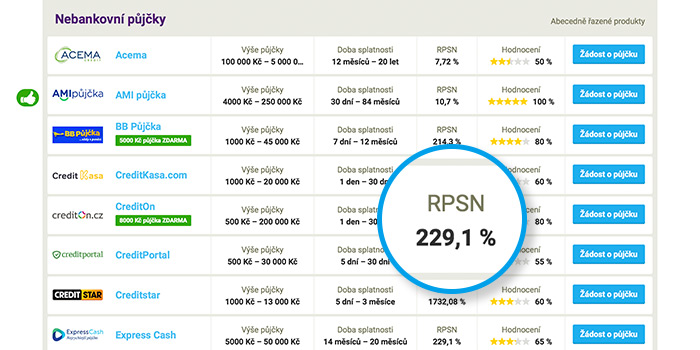

I přes prázdniny pracujeme na vylepšování našeho katalogu nebankovních půjček. Nově jsme přidali a ručně aktualizovali u všech produktů RPSN. Tento údaj (narozdíl od častěji používané úrokové sazby) skrývá skutečně všechny náklady spojené s úvěrem a proto je pro porovnání produktů mezi sebou klíčový.

Ručně jsme proto prošli weby všech nebankovních poskytovatelů a v rámci webu sjednotili tuto hodnotu. Zcela jsme přitom opustili zobrazování běžné úrokové sazby, kterou nepovažujeme za dostatečně vypovídající – u některých společností jsou totiž rozdíly mezi propagovanou úrokovou sazbou a skutečným RPSN v desítkách procent!

To je dobrá otázka, kterou si jistě klade každý, kdo o úvěru uvažuje a snaží se nabídky porovnávat mezi sebou. Odpověď je nasnadně – co nejnižší. Rozdíly ale přitom mohou být veliké. Je běžné, že u krátkodobých půjček se splatností do 30 dnů se může RPSN (tedy roční úroková sazba nákladů) v kombinaci s krátkou splatností vyšplhat na stovky až tisíce procent. Jak je to možné?

Uveďme si jednoduchý příklad pro lepší pochopení. Představte si nyní, že půjčíte svému dobrému kamarádovi např. 1000 Kč a on vám za týden tuto sumu vrátí a z vděku přidá ještě 70 Kč navrch (to jest deset korun za každý den půjčky). Úrok je pouze 7 % – nic závratného řeknete si jistě – avšak RPSN dosahuje astronomického čísla 3305 % p.a.! Zkrátka, hodnotit krátkodobou půjčku (v řádu dnů a týdnů) vzorcem pro výpočet roční úrokové sazby není optimální. Přímé srovnání v rámci dané kategorie je ale stále vypovídající!

Autor článku: Pavel Nováček

S ohledem na datum vydání tohoto článku nemusí být všechny uvedené informace aktuální.

Vždy aktuální informace a parametry naleznete na stránkách daného poskytovatele.

20 000 Kč na cokoliv a bez ručitele

Rychlá půjčka do 15 minut na účet

První úvěr až 16 000 Kč zcela zdarma